コラム

第3章 遺言がない場合の相続手続についてーその2

2 遺産分割について

ある人が亡くなり、相続人が数人ある場合には、遺産(亡くなった人の財産)は、相続人全員が共有する状態になります。これを、相続人全員で、誰が、何を、どのような割合で、どのように分けるかを決める手続が、遺産分割と呼ばれています。

遺産分割は、まずは相続人全員の協議によってなされますが、協議が調わない場合には、家庭裁判所の調停・審判手続によって最終的な解決が図られることになります。

3 相続分の決め方について

各相続人の相続分は法律で定められており、これを法定相続分といいます。

相続人間の公平を図るための制度として寄与分及び特別受益という制度があります。また、遺産分割協議においては、相続人全員が合意すれば法定相続分と異なる相続分を決めることができます。

① 法定相続分の例

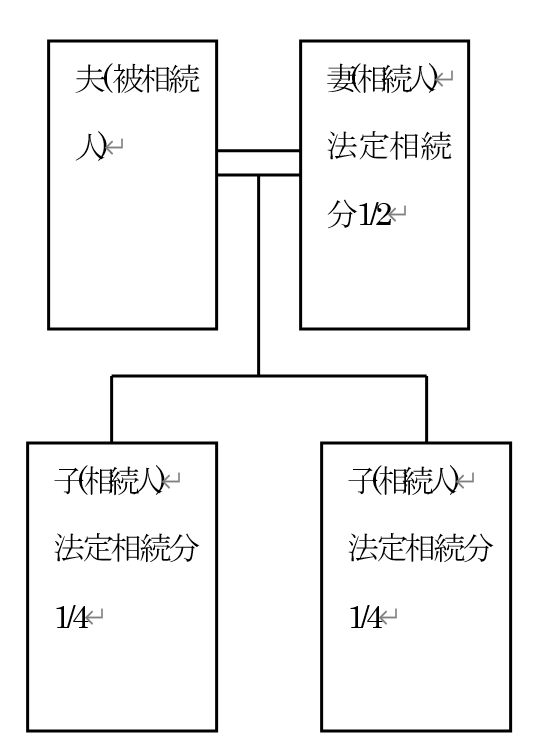

・ 相続人が、配偶者と子供の場合

配偶者:1/2、子供:1/2

(子供が数名の場合には1/2を人数で均等に分けることになります)

・ 相続人が、配偶者と父母などの直系尊属の場合

配偶者:2/3、直系尊属:1/3

(直系尊属が数名の場合には1/3を人数で均等に分けることになります)

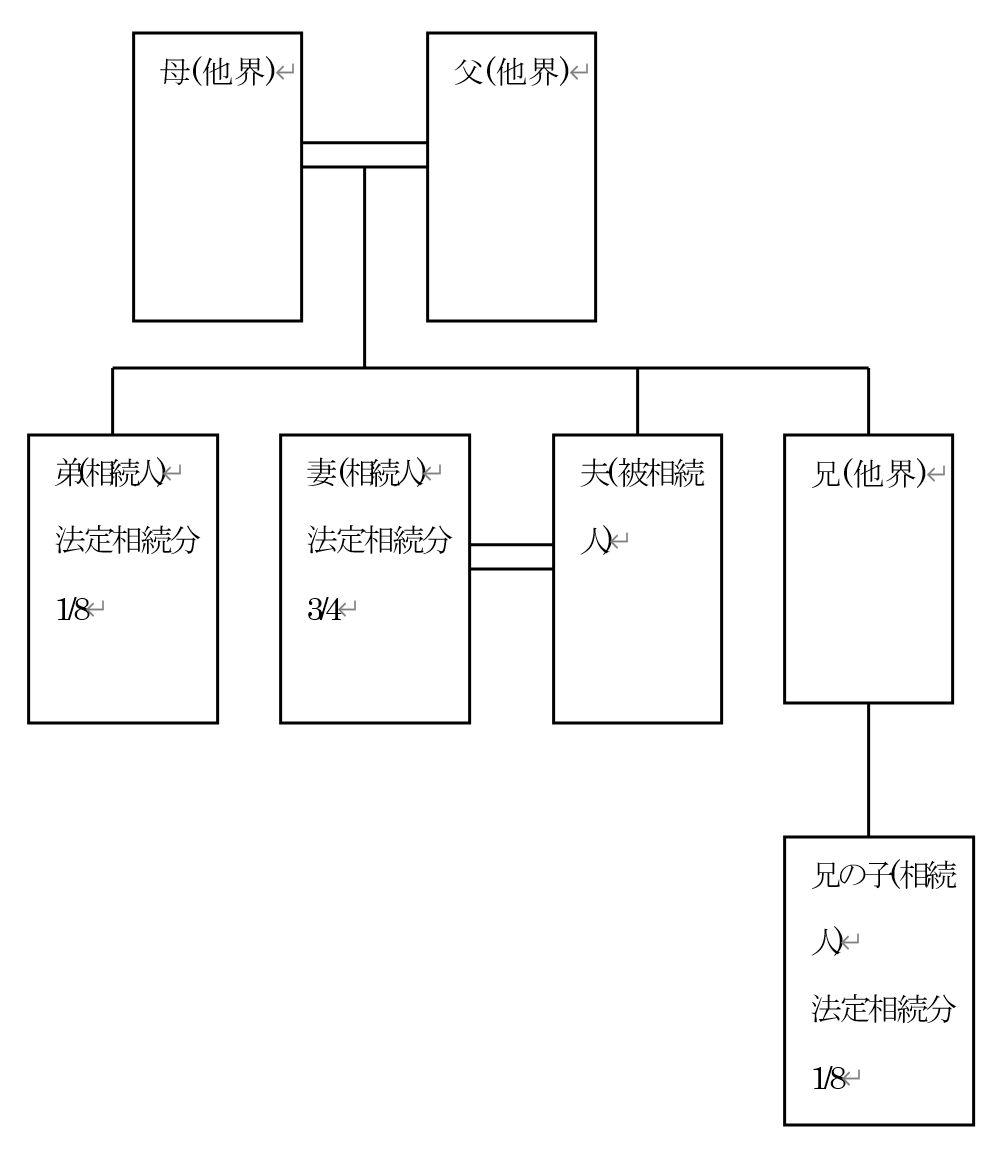

・ 相続人が、配偶者と兄弟姉妹の場合

配偶者:3/4、兄弟姉妹:1/4

(兄弟姉妹が数名の場合には1/4を人数で人数で均等に分けることになります)

《相続関係図及び法定相続分》

A 亡くなった方に妻と子2人がいる場合

B 亡くなった方に妻と亡兄の子及び弟がいる場合

② 寄与分とは

複数いる相続人の中で、亡くなった人の財産の維持又は増加について、特別の貢献をした人がある場合に、他の相続人との間で実質的な公平を図るために、特別な貢献をした人に対して法定相続分以上の遺産を取得させる制度のことです。

亡くなった人の営む事業に無報酬に近い状態で働いたり、亡くなった人に財産をあげたりした場合などです。

③ 特別受益とは

被相続人からある相続人に対してなされた相続分の前渡と見られる生前贈与や遺贈などのことをいいます。

例えば、結婚の際の持参金や結納金、不動産の贈与や取得費用の贈与、被相続人の資産に不相応で他の相続人が受けていないような高等教育の学費等が該当します。

このような特別受益を受けた相続人のことを特別受益者といいますが、実質的公平の観点から、遺産の計算をするにあたり、相続財産に特別受益を加えたものを相続財産とみなして各自の相続分を計算します。

遺産の計算をするにあたり、相続財産に特別受益を加えることを持戻しといいます。

この持戻しをすることを被相続人は免除することができます。免除された場合は、遺産の計算をするにあたり、相続財産に特別受益を加えません。

(配偶者の特別受益)

配偶者については、特別な規定があり、婚姻期間が20年以上の配偶者間で居住用不動産が遺贈・贈与された場合、持ち戻し免除の意思表示がなされたものと推定されます。推定ですので、持戻免除はされなかったと立証されれば、持戻しをすることになります。

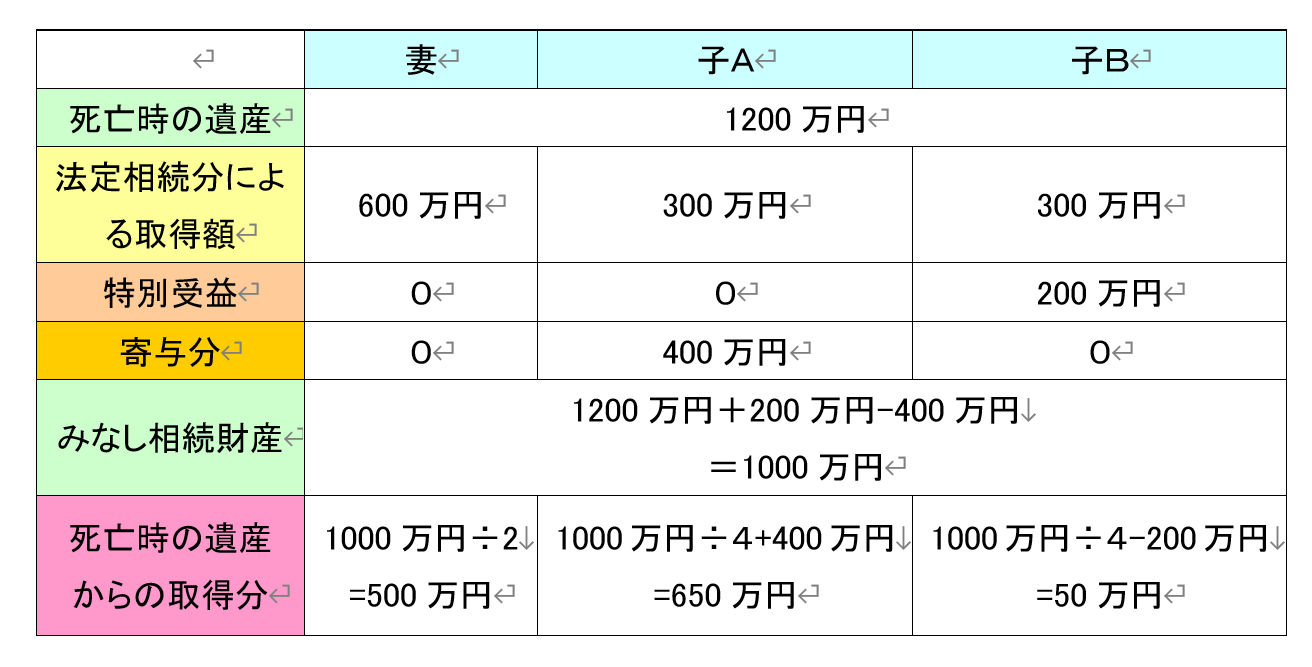

④ 法定相続分を寄与分や特別受益で修正した具体例

①の相続関係図Aの場合を例にとり、寄与分や特別受益があった場合の各相続人の相続分について説明します。

(設例)

相続開始時の財産:1200万円

寄 与 分:400万円

(子Aが被相続人の借金を返済したり生活費として渡したりしていた場合)

特別受益:200万円

(子Bに家の購入代金として金が贈与していた場合)

法定相続分で単純に計算すると、妻乙が600万円、子A及びBがそれぞれ300万円ずつとなります(上記相続関係図A参照)。

しかし、これでは、子Aは被相続人に生前400万円を渡していたのに300万円しかもらえないことになりますし、他方、子Bは被相続人から生前200万円を貰っているのにさらに300万円をもらい合計で500万円の利益を得ることになるという不公平が生じます。

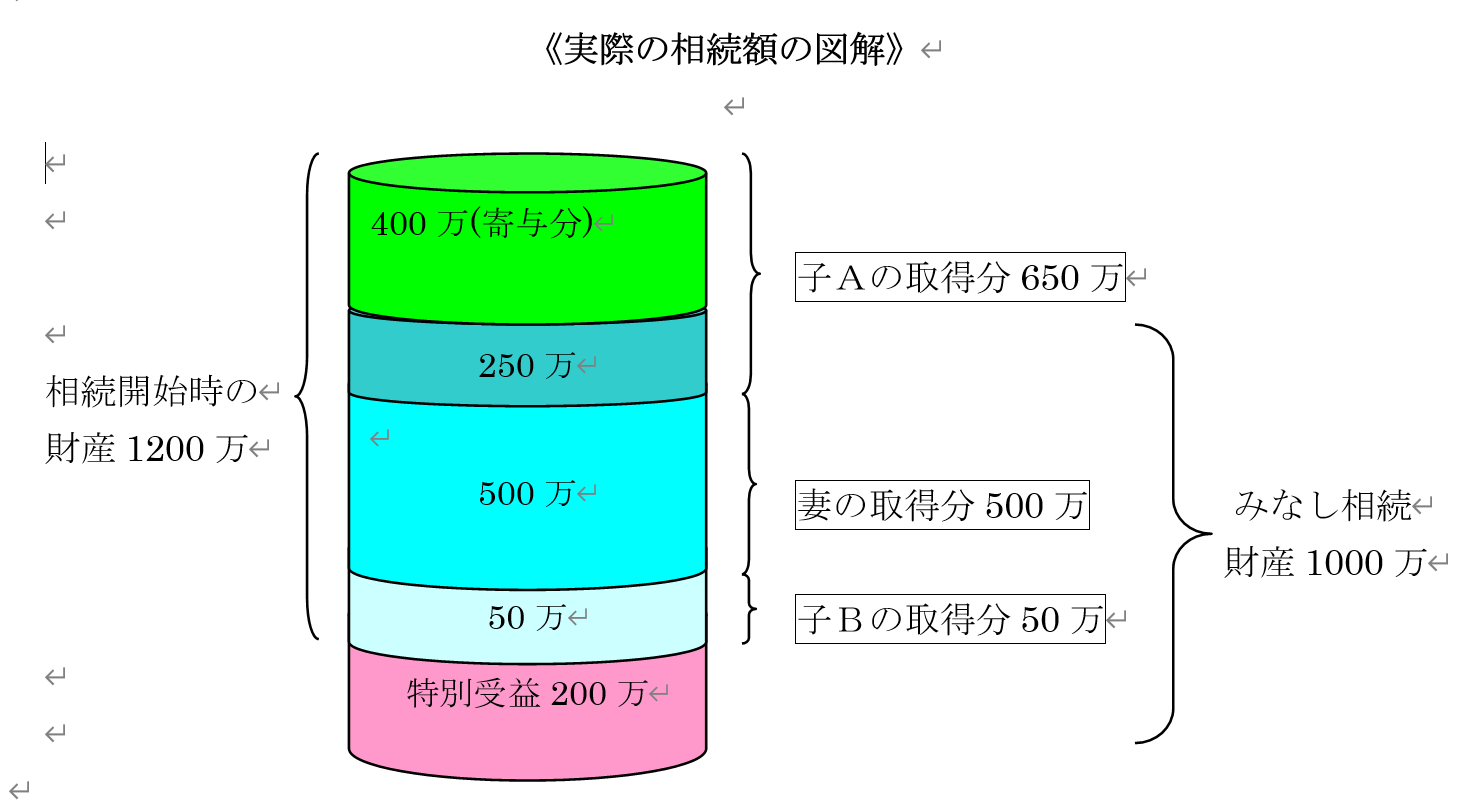

そこで、このような場合には、遺産の計算にあたり、相続開始時の相続財産額に特別受益額を持ち戻して加算し、その額から寄与分額を控除した額を相続財産額とみなして(これを「みなし相続財産」といいます)、これに法定相続分の割合を乗じて各自の実際の取得額を計算します。

具体的計算方法は次の通りです。

・みなし相続財産額

1200万円+200万円-400万円=1000万円

・各自の具体的相続分

妻:1000万円×1/2=500万円

A:1000万円×1/4+400万円(寄与分額)=650万円

B:1000万円×1/4-200万円(特別受益額)=50万円

となります。以下の表と図を参照下さい。

4 遺産分割の手続について

3で記載した方法を参考に、必ず相続人全員で協議し、協議がまとまり具体的な分割方法が決まりましたら、その内容を正確に記載した遺産分割協議書を作成し、これをもとに、財産の名義変更の手続をします。

以下、具体的に説明します。

① 遺産分割協議書の作成について

・遺産分割協議書には、誰がどの遺産を取得するかを、その遺産が特定できる程度に詳細に記載します。

・遺産分割協議書には、相続人全員が署名押印をします。

押印は認印でもいいですが、相続人全員が実印で押印し、印鑑証明書を添付した遺産分割協議書があれば、個々の遺産を相続した相続人の方の単独の申請で名義変更手続ができる場合もありますので、各自印鑑証明書を準備し、印鑑証明書の記載通りに住所氏名を記入し、実印を押印するという方法がいいでしょう。

・遺産分割協議書は相続人の人数と同じ通数作成し、各相続人は遺産分割協議書と全相続人の印鑑証明書をそれぞれ保管するといいでしょう。

こうすることにより、相続人全員で遺産分割協議が成立したことを証明することができますので、後日、遺産分割協議の内容が不明となって紛争が生じたりすることを防ぐことができます。

② 財産の名義変更手続について

・不動産について

①で述べた通り、相続人全員が実印を押印し印鑑証明書を添付した遺産分割協議書があれば、不動産を相続した相続人が単独で名義変更手続をすることができます。

なお、登記の手続については、ご自分でなされても結構ですが、登記申請書の記載方法や登録免許税の計算等が必要になりますので、費用はかかりますが当事務所や専門家に相談された方がいいと思います。

・預貯金や有価証券等について

別途金融機関や会社の指定する用紙に相続人全員の方の署名捺印を要求するところもありますので、遺産分割協議書作成前にあらかじめ金融機関や会社に確認しておいたほうがいいでしょう。

また、別途金融機関所定の用紙が必要な場合には、遺産分割協議書作成と同時にそれらの必要書類一式を整えることができるように準備をしておくことをお勧めします。

相続問題が生じ、ご不明の点やご相談等がございましたら、ご遠慮なく、当事務所宛、ご連絡頂きますようお願い申し上げます。

〒460-0003 愛知県名古屋市中区錦二丁目4番23号 シトゥラスTビル

弁護士法人東海総合 TEL 052-232-1385 / FAX 052-232-1386

その他のコラム

『異母兄弟・異父兄弟も相続人?』

親や兄弟が亡くなった際に、これまで全く付き合いの無かった腹違いの異母兄弟・異父兄弟、場合によっては存在すら知らなかった異母兄弟・異父兄弟が突如現れて、遺産の分配を求めてくることが稀にあります。 このような際に困窮しないためにも、法律上相続人となる範囲や取り扱いについて予め正しい知識を持っておくことが大切です。 では、そもそも異母兄弟・異父兄弟は相続人となるのでしょうか? 1.異母兄弟・異父...

『特別寄与料とは?新設された特別の寄与を解説』

昨年施行された改正相続法により、「特別の寄与」の制度が新設されました(民法第1050条)。この改正によって、相続人以外の親族であっても、無償で被相続人の介護等の労務の提供をしていた場合には、特別寄与料として金銭の支払いを請求できることになりました。 では、具体的にこれまでの相続法とは何が変わったのでしょうか、どのような場合に特別寄与料の請求ができるのでしょうか。 1.これまで...

第5章 将来生じる相続についての検討ーその1

1 贈与についての注意点 相続が開始する前の生前に、財産を贈与して、相続人間の紛争を予め回避したり、相続税を軽減したりする方法が考えられます。 贈与に関する注意点は以下のとおりです。ご参考下さい。 ⅰ) 贈与は、贈与する人と贈与を受ける人との契約ですので、遺言と異なり、一方的に行うことはできません。 ⅱ) また、書面で契約しない贈与は、贈与の目的物を引き渡すなど贈与契約の履行が終了するまでは、いつでも撤回できますので(...

継世代への成功戦略

法務・会計専門家集団による本質を見極めた対応 日経MOOK掲載 望みを叶える相続・事業承継“相続・事業承継により家族や企業の希望を叶えたい”、そんな想いから、当事務所では関係者の方の望みを実現するための支援をしています。 親、子、先代・後継者、関係者の希望・要望が絡みあい一筋縄ではいかない相続・事業承継では関係者の真の願いを紐解き、望みを実現する対策が重要です。 当事務所では、①依頼者等から要望を聞き、②法務・税務...

相続法改正による配偶者保護⑷~配偶者居住権(その2)

前回コラムに引き続き、配偶者居住権の要件と効果、そして配偶者居住権を活用した相続税対策についてお話します。 1 配偶者居住権の要件 配偶者居住権が認められるためには,以下の要件を満たすことが必要です。 ⑴ 被相続人の配偶者であること(1028条1項本文) ⑵ 相続開始時に被相続人所有の建物に居住していたこと(本文) ⑶ 被相続人が居住建物...